Esta noite marca a primeira coletiva de imprensa de Kevin Warsh como o 17º presidente do Federal Reserve, e os mercados se preparam para uma reunião que será tão importante pela comunicação quanto pelas taxas de juros. Warsh foi confirmado em 13 de maio e tomou posse em 22 de maio, apenas algumas semanas após o término do mandato de Jerome Powell. Ele herdou um comitê dividido: a decisão de manter os juros em abril foi aprovada por 8 votos a 4, com dissidências em direções opostas.

A decisão sobre os juros em si é amplamente considerada uma formalidade. O CME FedWatch aponta cerca de 97% de probabilidade de que o Fed mantenha sua faixa-alvo inalterada entre 3,50% e 3,75%. O que realmente torna a reunião desta noite relevante é a ampla transformação institucional que Warsh parece disposto a iniciar.

Warsh tem criticado abertamente o modelo de forward guidance do Fed, argumentando que sinalizar antecipadamente a trajetória dos juros faz com que os formuladores de política monetária mantenham previsões por mais tempo do que deveriam. Segundo ele, essa dinâmica contribuiu para o erro da Fed ao classificar a inflação como “transitória” em 2021 e 2022.

Sua visão aponta para um banco central mais enxuto e menos verborrágico, que prefere esperar pelos dados antes de se comprometer com uma direção específica.

O principal foco dos mercados nesta noite será saber se Warsh apresentará seu próprio ponto (dot) no Resumo de Projeções Econômicas (SEP). Embora o SEP e o gráfico de pontos devam continuar sendo publicados, não seria surpreendente se Warsh optasse por não apresentar suas próprias projeções. A decisão teria um caráter principalmente simbólico, mas reforçaria sua visão de que os formuladores de política monetária devem se concentrar mais nos dados recebidos do que em previsões.

Enquanto isso, os pontos dos demais membros do comitê estão se tornando mais hawkish. Espera-se que o SEP de junho mostre que o participante mediano projeta nenhum corte de juros neste ano, uma mudança significativa em relação a março, quando pelo menos um corte ainda era esperado.

O Bank of America destacou que pelo menos três membros do FOMC podem projetar aumentos de juros em 2026, um cenário que representaria uma reprecificação relevante do risco em diversas classes de ativos.

Se Warsh decidir não divulgar seu ponto e o comunicado remover qualquer viés de flexibilização monetária, os mercados receberão uma mensagem clara: o modelo de comunicação da era Powell está sendo aposentado, e o novo presidente do Fed está confortável em usar a ambiguidade como ferramenta de política monetária.

Análise Técnica

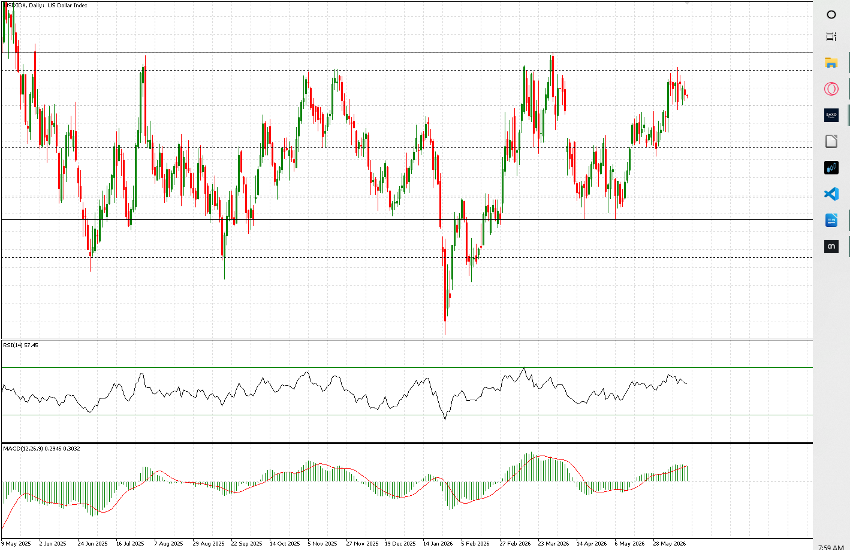

Em relação ao dólar americano e ao Índice do Dólar (DXY), a moeda voltou a demonstrar força desde meados de abril.

Após encontrar suporte próximo de 97,30 e formar um duplo fundo relativo, o índice ganhou impulso suficiente para iniciar um novo movimento de alta em direção ao nível atual de 99,55. Como resultado, agora negocia na parte superior da faixa que tem limitado os preços ao longo do último ano, cuja resistência extrema está localizada em torno de 100,30.

A região de 99,80 representa outro importante nível de resistência, que foi testado na semana passada, criando uma zona de compressão entre 99,35 e 99,80.

Vale destacar que este é o segundo período claro de consolidação dentro do movimento de alta mais amplo. O primeiro ocorreu entre meados de maio e o início de junho, quando o índice permaneceu preso entre 98,60 e 99,15–99,20.

Esses são, essencialmente, todos os níveis técnicos relevantes neste momento. Mesmo considerando a possível volatilidade após a decisão de política monetária e durante a coletiva de imprensa, parece altamente improvável que o Índice do Dólar ultrapasse significativamente essa faixa.

Por fim, vale esclarecer a visão atual do mercado sobre a trajetória dos juros.

A curva de futuros aponta para um longo período de estabilidade monetária, com apenas uma leve inclinação para a possibilidade de uma nova alta de juros. A partir de setembro, as probabilidades favorecem marginalmente taxas mais elevadas, embora a diferença permaneça pequena.

Atualmente, o mercado atribui uma probabilidade de 42,5% para uma taxa básica entre 3,75% e 4,00%, em comparação com 40,7% para o cenário alternativo.