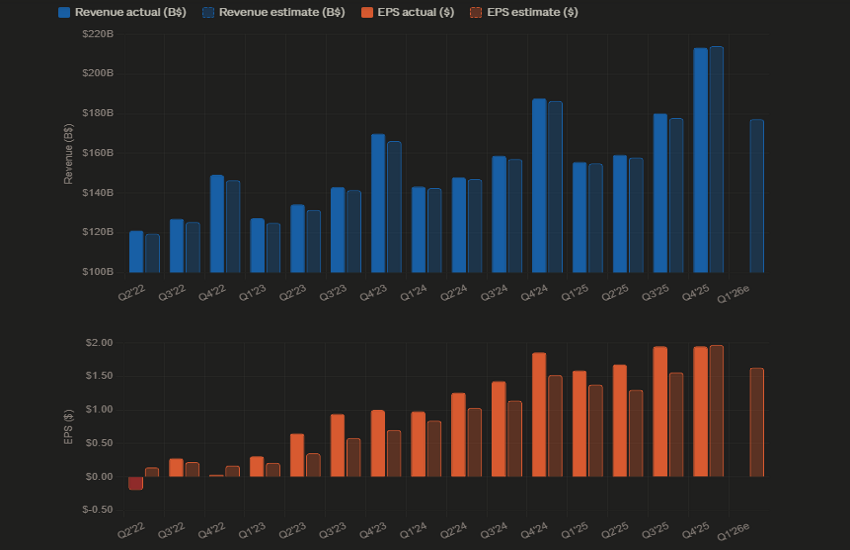

Amazonは本日引け後に2026年第1四半期決算を発表予定。市場予想は「堅調だがサプライズは限定的」という見方が中心です。コンセンサスではEPSは1.63ドル(前年比+2.5%)、売上高は約1,770億ドル(前年比約+14%)が見込まれています。営業利益ガイダンスは165億〜215億ドルと幅広く、AIインフラ投資のコスト吸収ペースに対する不確実性を反映しています。

設備投資(CapEx)は急拡大しており、2023年度の527億ドルから2026年度には約2,000億ドルへと約4倍に増加見込み。今回の決算では、第2四半期ガイダンスとAI投資のROIに関する経営陣のコメントが最大の注目点となります。

バリュエーションはフォワードPER約29倍、アナリストの平均目標株価は約295ドル水準です。

AWSの動向

中核事業であるAWSは引き続き注目の中心。2025年第4四半期には売上が前年比+24%の356億ドルと、13四半期ぶりの高成長を記録しました。2026年第1四半期は約368億ドルが予想される一方、マージンは35.7%へやや低下見込みです。クラウド市場では依然としてGoogle CloudやMicrosoft Azureを大きく上回る規模を維持していますが、両社の成長とAI需要を巡る競争は激化しています。

広告事業と新規領域

広告事業は第2の収益エンジンとして成長し、年換算で800億ドル超、前年比20%以上の成長を維持。AIや物流投資によるマージン圧迫を補完する役割を果たしています。

さらに、衛星インターネット事業「Leo(旧Project Kuiper)」はSpaceXのStarlinkに対抗する戦略的投資です。加えて、自社開発チップ(Graviton、Trainium、Inferentia)では、Trainiumを外部データセンター向けに販売する可能性もあり、NVIDIAとの直接競争も視野に入っています。

リテール競争環境

小売事業では競争が激化。Walmartは店舗受取や即日配送で対抗し、TemuやSheinなど中国系プラットフォームは価格面で攻勢を強めています。また、Shopifyを活用する事業者も代替選択肢として存在感を高めています。

テクニカル分析

オプション市場は決算後の想定変動幅を約±2.7%と織り込んでいます。前日終値259.70ドルを基準にすると、上値目安は266.71ドル(過去高値上抜け)、下値は252.69ドル(前回高値をやや下回る水準)です。想定レンジは比較的限定的で、過度なイベントリスクは織り込まれていません。

直近高値264.16ドルを明確に上抜けた場合、価格は未踏領域に入り、既存ロングは維持が合理的。ただし、指標はすでに過熱圏にあり、新規エントリーはリスクが高い状況です。

一方、決算後に調整が入る場合、以下のサポート水準に注目:

・248.70ドル

・243.40ドル

・232.50ドル

移動平均では、21日線が236.90ドル、50日線は約220ドル付近。この水準までの下落は現時点では想定として早く、トレンドは依然として明確に上向きです。