O petróleo Brent do Reino Unido voltou a níveis próximos aos observados antes do início do conflito no Oriente Médio. O Brent fechou em US$73,52 em 27 de fevereiro, enquanto atualmente é negociado em torno de US$76,70, uma diferença de apenas 4,3%. Isso representa uma forte reversão em relação ao período de escalada do conflito, quando os preços chegaram a atingir US$120.

Os acontecimentos mais recentes adicionaram pressão adicional sobre os preços do petróleo. Mais de 11 mil marítimos que permaneciam retidos no Golfo Pérsico deverão iniciar a travessia pelo Estreito de Ormuz após a obtenção de garantias de segurança. A operação será conduzida em estreita cooperação com o Irã, Omã, outros países costeiros da região, os Estados Unidos e a indústria marítima.

Este é mais um fator positivo para os preços da energia e para as expectativas globais de inflação. Além disso, o Senado dos Estados Unidos aprovou uma resolução oficial pedindo o fim do conflito no Irã. As implicações práticas e jurídicas dessa medida ainda permanecem incertas.

A taxa de inflação implícita de 10 anos (10-year breakeven inflation rate), que reflete as expectativas de inflação de longo prazo do mercado, caiu significativamente de 2,50% para 2,20% no último mês. Esse movimento também foi acompanhado por uma forte alta dos juros reais, que avançaram muito mais do que os rendimentos nominais.

Os juros reais continuam sendo um dos principais obstáculos para os metais preciosos e ajudam a explicar a pressão observada no setor nas últimas sessões. A força do dólar americano também reforçou essa tendência, com o DXY sendo negociado atualmente em seu nível mais alto dos últimos doze meses. Trata-se de um mecanismo clássico de transmissão que conecta petróleo, expectativas de inflação, juros reais, dólar americano e diversas classes de ativos.

Fonte: Bloomberg

Um dos desenvolvimentos mais relevantes do mercado tem sido a mudança nas correlações. Entre março e meados de maio, os juros de curto prazo dos Estados Unidos e os preços do petróleo apresentavam uma correlação quase perfeita, já que preços mais altos do petróleo implicavam inflação mais elevada e taxas de juros mais altas. Essa relação, porém, praticamente desapareceu.

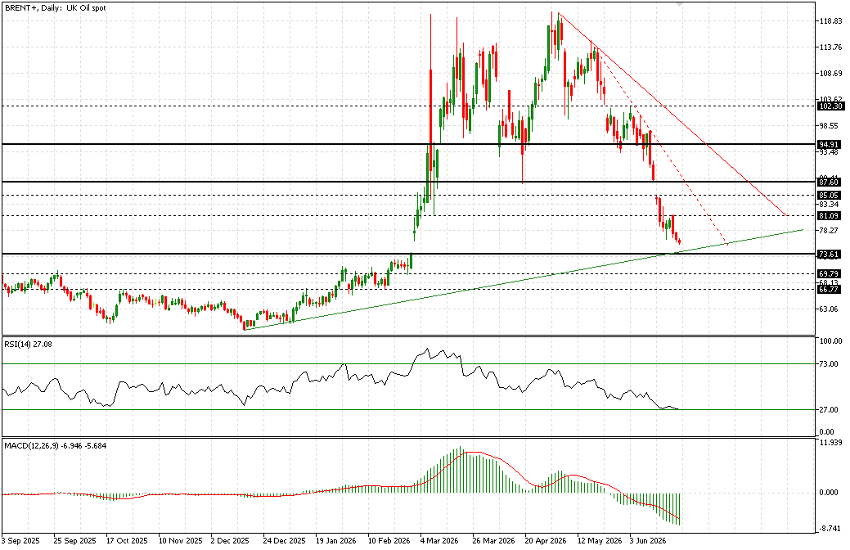

Análise Técnica

A queda do Brent começou em 5 de maio, a partir da região de US$119. Desde então, os preços recuaram mais de US$40, ou mais de 35%, em apenas 38 sessões de negociação.

O primeiro nível importante rompido foi US$94,91, que cedeu em 11 de junho após a formação de uma longa vela baixista do tipo Marubozu. Em seguida, o mercado rompeu abaixo de US$87,60, nível abandonado após uma abertura em gap de baixa em 15 de junho.

A região de US$73,50 encontra-se agora próxima dos níveis atuais. Trata-se do último preço de fechamento antes do início da guerra. O nível também coincide com uma linha de tendência ascendente relativamente fraca, iniciada durante a recuperação observada no final de dezembro de 2025.

No lado baixista, duas linhas de tendência descendentes continuam no radar. A mais inclinada, iniciada em 19 de maio e já confirmada três vezes neste mês, permanece bem acima dos preços atuais. Ela voltará a ganhar relevância caso o petróleo apresente uma recuperação mais consistente.

Por enquanto, a tendência de queda segue ativa, e tentar antecipar uma reversão pode não ser a estratégia mais favorável. Os indicadores técnicos continuam fracos, embora ainda não estejam em níveis de sobrevenda extrema. Um movimento em direção a US$73,50 parece plausível. Um rompimento decisivo abaixo desse suporte poderia abrir espaço para uma queda adicional até US$69,80, ainda que esse cenário seja mais difícil de justificar do ponto de vista fundamental.

Na alta, os principais níveis a monitorar são US$78, seguidos por US$81,10 e US$85. Acima dessas regiões, as linhas de tendência baixistas anteriormente identificadas voltariam a entrar em foco.