O foco global volta-se esta semana para a Ásia, com várias reuniões de alto nível entre os Estados Unidos e parceiros estratégicos da região, sobretudo a China.

O secretário do Tesouro dos EUA, Scott Bessent, iniciou uma viagem diplomática pela Ásia. A primeira etapa em Tóquio incluiu encontros com a primeira-ministra japonesa Sanae Takaichi, o ministro das Finanças Katayama e o governador do Banco do Japão, Kazuo Ueda. As discussões centraram-se nos mercados cambiais e nas cadeias de fornecimento de terras raras.

A delegação segue depois para Seul, nos dias 12 e 13 de maio, para consultas comerciais pré-cimeira com o vice-primeiro-ministro chinês He Lifeng. As conversações procuram preparar anúncios antes do encontro entre Donald Trump e Xi Jinping, após uma trégua comercial de um ano acordada em Busan.

A sequência diplomática culminará com uma visita oficial a Pequim entre 14 e 15 de maio. O principal objetivo económico deverá ser garantir maiores compras chinesas de produtos americanos, especialmente agrícolas. A China deverá manter posições firmes sobre minerais críticos, restrições tecnológicas e sanções.

O caráter comercial da visita é reforçado pela presença de executivos americanos como Elon Musk e Tim Cook. Jensen Huang, contudo, estará ausente. Este contexto geopolítico coincide com a divulgação de importantes dados de inflação nos EUA, com CPI e PPI esperados em alta, podendo influenciar as expectativas de política monetária.

Nas últimas semanas, o diferencial de juros entre os EUA e a zona euro aumentou. Inicialmente, assumia-se que a Europa enfrentaria um choque inflacionário mais severo, exigindo política monetária mais restritiva. Contudo, os dados da zona euro ficaram consistentemente abaixo das expectativas, enquanto a economia americana mostrou maior resiliência.

A recuperação das ações nos EUA reduziu as expectativas de cortes de juros no curto prazo. Ao mesmo tempo, o Federal Reserve adotou um tom mais coordenado, com vários membros a afastarem-se de uma postura dovish.

Apesar desse contexto, o dólar permanece relativamente fraco, aumentando a atenção sobre a relação entre o EUR/USD e os índices acionistas globais.

Análise Técnica

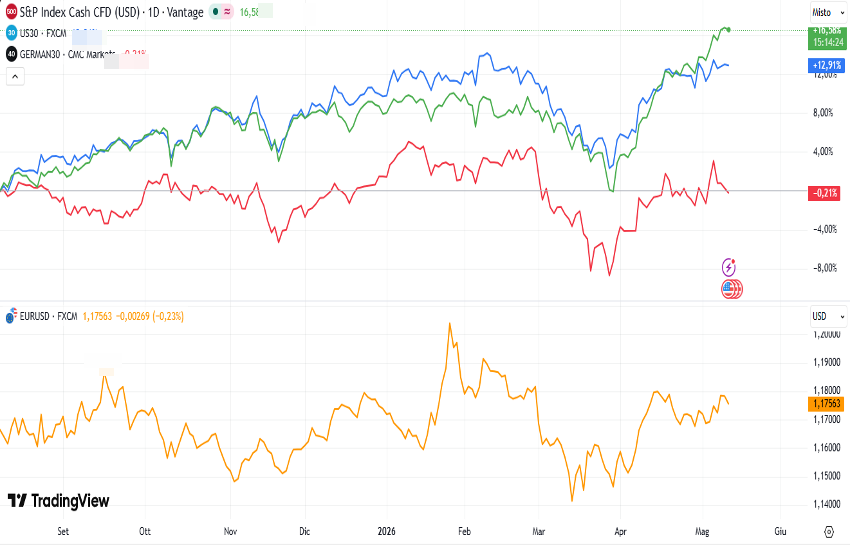

Desde meados de setembro de 2025, índices como o S&P 500, DJ30 e DAX negociaram dentro de um amplo intervalo antes de romperem em alta, especialmente nos EUA. Em paralelo, o EUR/USD mantém-se lateral desde aproximadamente julho.

Duas observações destacam-se. Primeiro, os índices americanos superaram o desempenho global durante este período de fraqueza moderada do dólar, com apenas uma interrupção breve entre dezembro e janeiro.

Segundo, existe uma relação visual clara entre o desempenho das ações e os movimentos do EUR/USD. Períodos de força do dólar — refletidos na queda do EUR/USD de 1,18 para 1,15 — tendem a coincidir com fraqueza nas bolsas. Por outro lado, a recente fraqueza do dólar apoiou novas altas nos mercados acionistas. Esta relação parece particularmente forte no DAX.

Essa dinâmica é relevante porque conecta o desempenho das bolsas aos movimentos cambiais, oferecendo um ponto de referência adicional para os investidores.

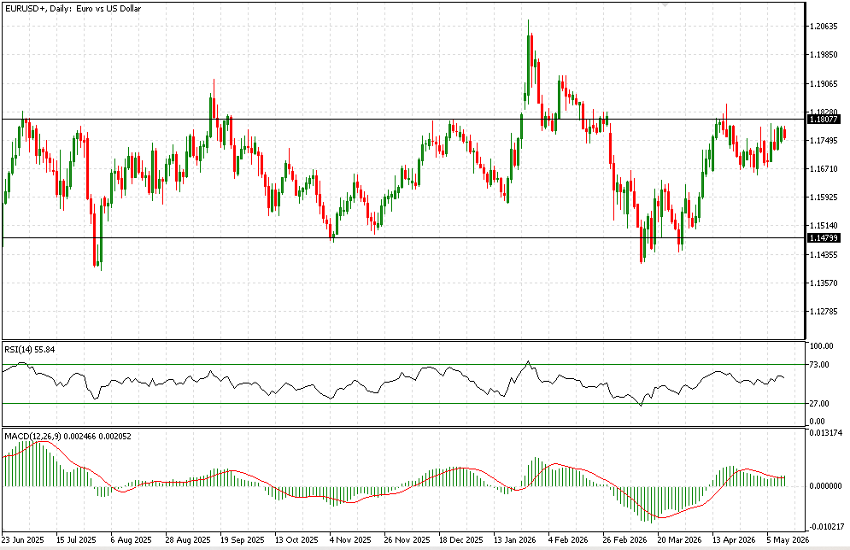

Do ponto de vista técnico, o intervalo do EUR/USD permanece bem definido. Caso o par continue dentro desta estrutura, poderá ocorrer um movimento de baixa, possivelmente após novo teste da zona de 1,1850. Esse cenário estaria alinhado com a resiliência do mercado de trabalho americano e pressões inflacionárias persistentes.

Uma queda no EUR/USD poderia sinalizar uma pausa no atual rally das ações, especialmente se acompanhada por yields mais elevadas e um dólar mais forte. Em contrapartida, um movimento sustentado em direção a 1,20 provavelmente reforçaria o momentum altista nos mercados acionistas globais.