S&P 500: Rally Impulsionado por Impostos e Valuation

A recente alta que levou o S&P 500 a subir 13,7% desde as mínimas intradiárias de 30 de março até as máximas de 17 de abril — em apenas 13 sessões — tem uma explicação dominante: a tentativa de alcançar uma resolução diplomática para o conflito atual e o consequente cessar-fogo de duas semanas, que expira hoje. Outras explicações também foram sugeridas, incluindo o hedging gamma por parte das mesas de opções de grandes market makers, que pode tê-los levado a comprar os ativos subjacentes para reequilibrar exposição, embora este permaneça um fator mais técnico.

Aqui, focamos em dois outros fatores: a temporada fiscal nos EUA, que terminou em 15 de abril, e as avaliações, refletidas na atual temporada de resultados — agora em curso — e nas expectativas dos analistas.

O Prazo Fiscal de Abril e o OBBBA

O One Big Beautiful Bill Act (assinado no verão de 2025) introduziu retroativamente novas deduções fiscais para gorjetas, horas extras, juros de empréstimos automotivos, um aumento no crédito fiscal infantil e uma elevação do limite SALT. Como o IRS não ajustou as tabelas de retenção ao longo de 2025, os contribuintes tiveram retenção excessiva durante o ano e agora estão recebendo reembolsos incomumente elevados, beneficiando consumidores de renda média e alta. O IRS já devolveu mais de US$ 202 bilhões nesta temporada de declarações, com o reembolso médio atingindo US$ 3.571.

Esses reembolsos maiores estão, na prática, funcionando como uma nova rodada de estímulo, impulsionando a demanda do consumidor no início do ano. Se forem gastos rapidamente, podem sustentar tanto o crescimento econômico quanto uma inflação acima da tendência ao longo de 2026. O aumento da renda disponível das famílias pode, por sua vez, reforçar as expectativas de lucros corporativos — um dos principais pilares das avaliações de ações.

Temporada de Resultados nos EUA e Indicadores Fundamentais

Os primeiros resultados têm sido fortes. Até o momento, 88% das empresas do S&P 500 que já divulgaram resultados superaram as estimativas de EPS — acima da média de 1 ano (79%), da média de 5 anos (78%) e da média de 10 anos (76%). A FactSet projetava um crescimento de lucros de aproximadamente 12,5% para o S&P 500 no Q1 de 2026, marcando o sexto trimestre consecutivo de crescimento de dois dígitos.

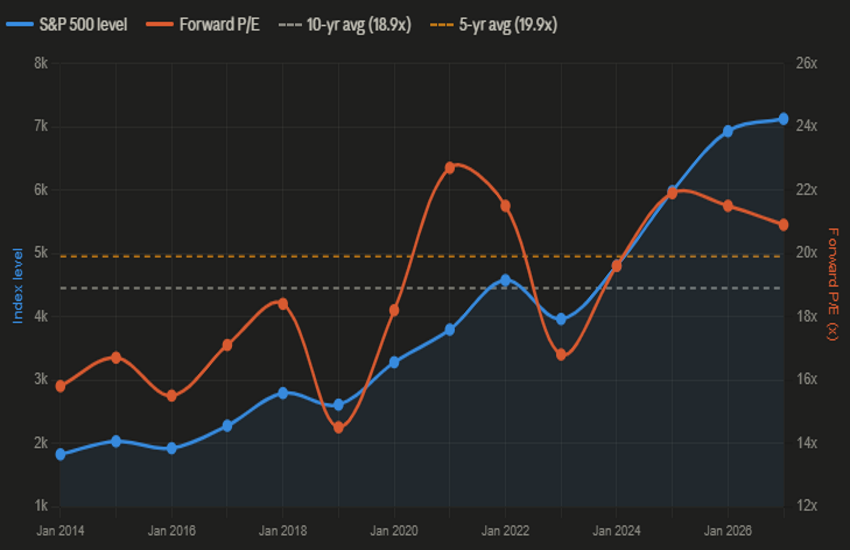

O P/E forward de 12 meses do S&P 500 está atualmente em 20,9x, acima da média de 5 anos (19,9x) e da média de 10 anos (18,9x). Para o ano completo de 2026, os analistas projetam crescimento de lucros de 18%, com aceleração ao longo dos trimestres: Q2 em 20,1%, Q3 em 22,2% e Q4 em 19,9%. Se essas projeções se confirmarem, o P/E forward tende a se comprimir à medida que os lucros acompanham os preços — o cenário clássico de alta.

O gráfico abaixo combina o preço do S&P 500 (eixo esquerdo) com seu P/E forward (eixo direito). Como os dados são anuais, a queda de março não está refletida, com um ponto adicional incluído para 1º de abril. As estimativas atuais de crescimento sugerem que o índice parece fundamentalmente mais barato hoje do que em janeiro de 2026, quando negociava em torno de 6.920 (aproximadamente 200 pontos abaixo), e ainda mais em relação a janeiro de 2025.

Tudo isso, no entanto, continua baseado em estimativas. O mercado está precificando um cenário otimista, no qual os riscos geopolíticos permanecem contidos e a produtividade impulsionada por IA sustenta um crescimento de lucros acima da tendência. Caso o guidance se deteriore à medida que mais resultados forem divulgados, essa tese será testada. Vale destacar que uma parcela relevante das empresas está evitando fornecer guidance claro devido à incerteza atual — em contraste com a confiança dos analistas e em linha com a retirada de projeções observada no ano passado em função de tarifas.