A Cisco é a principal fornecedora global de infraestrutura de redes empresariais, incluindo routers, switches e o hardware essencial que movimenta dados entre redes corporativas e cloud. O seu posicionamento em IA não está ligado à criação de grandes modelos de linguagem, mas sim à infraestrutura crítica que os suporta. As cargas de trabalho de IA exigem enorme capacidade de transferência de dados entre GPUs e servidores, colocando a Cisco como peça central dessa infraestrutura. Com hyperscalers a investir centenas de bilhões em data centers, a empresa tornou-se uma das principais beneficiárias da expansão da IA.

As ações da Cisco ficaram para trás em relação às empresas puramente ligadas à IA, já que muitos investidores tiveram dificuldade em classificá-la como vencedora do tema. A empresa não possui a narrativa clara da NVIDIA e continua associada a um negócio tradicional de redes.

Além disso, enfrentou um longo período de fraqueza na procura. Clientes empresariais acumularam excesso de equipamentos durante as disrupções da cadeia logística pós-COVID, levando a três trimestres consecutivos de queda nas receitas ao longo de 2024. A Cisco realizou duas grandes rondas de despedimentos em 2024, eliminando mais de 9.800 postos de trabalho — cerca de 12% da força laboral — pressionando o sentimento do mercado, mesmo com a gestão a apresentar a medida como uma transição estratégica para IA, cloud e cibersegurança.

Os esforços de reestruturação também pressionaram margens e fluxo de caixa livre, enquanto recursos eram redirecionados para IA.

Os resultados mais recentes, contudo, marcaram um claro ponto de viragem. A Cisco reportou receita trimestral recorde de US$15,8 bilhões no Q3 FY2026, com forte crescimento anual de dois dígitos e acima do topo do guidance. O EPS atingiu US$1,06, superando o consenso de US$1,00.

As receitas de segurança dispararam 54% em termos anuais, enquanto o segmento de redes cresceu 8%, sugerindo o fim do ciclo de destocking. A administração destacou a forte procura por infraestrutura ligada à IA como principal motor de crescimento.

Ao mesmo tempo, a Cisco anunciou mais 4.000 cortes de empregos — cerca de 5% da força de trabalho restante — para redirecionar capital para silício, ótica e ferramentas de IA.

Para FY2026, a empresa elevou o guidance para receitas entre US$62,8 e US$63,0 bilhões, com EPS projetado entre US$4,27 e US$4,29. O CFO também mencionou uma oportunidade potencial de US$6 bilhões em receitas ligadas à IA até FY2027.

Análise Técnica

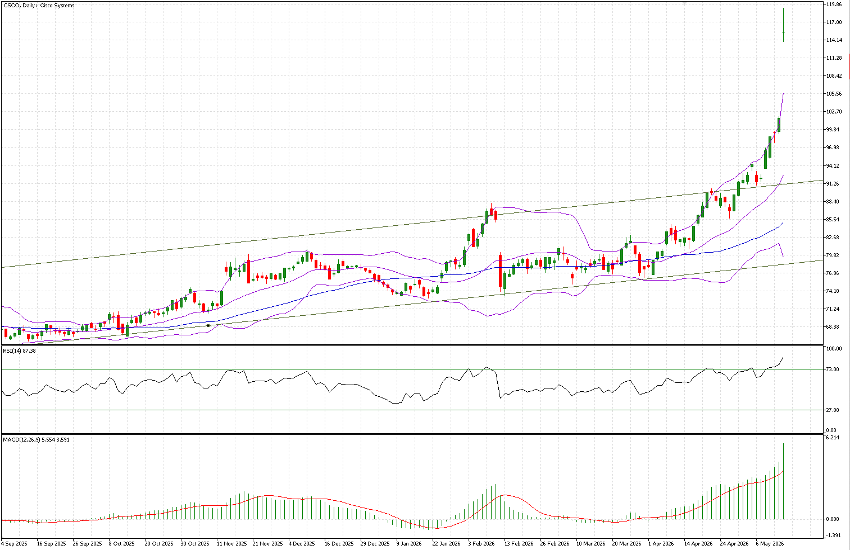

A Cisco registou o seu maior ganho diário desde 2011, chegando a subir 17,4% no after-hours antes de fechar em US$115,53, alta de 13,41%.

A ação negocia agora em máximos históricos. Em comparação com outros nomes ligados à IA, o desempenho havia sido relativamente moderado até recentemente, com valorização de cerca de 167% desde os mínimos do verão de 2024. O momentum acelerou fortemente.

No gráfico, a ação formou um spinning top no final do movimento e deixou um gap aberto superior a US$12, cerca de 12,5%. Gaps tendem a ser fechados ao longo do tempo, tornando este um elemento técnico importante.

Os indicadores encontram-se extremamente estendidos. A distância para as médias móveis de 21 e 50 dias é elevada, enquanto a banda superior de Bollinger foi rompida de forma decisiva. O canal ascendente que limitava o preço desde os mínimos de 2024 também foi rompido em alta no final de abril.

Este é um cenário clássico onde a paciência se torna importante. Entrar comprado nos níveis atuais implica risco elevado, embora esperar possa significar perder novas altas caso o momentum continue.

Do ponto de vista técnico, dois níveis destacam-se: o máximo recente em US$119,24 e o gap em US$101,89, que servem como principais referências de curto prazo. A amplitude desses níveis reflete a volatilidade crescente típica das ações ligadas à IA.