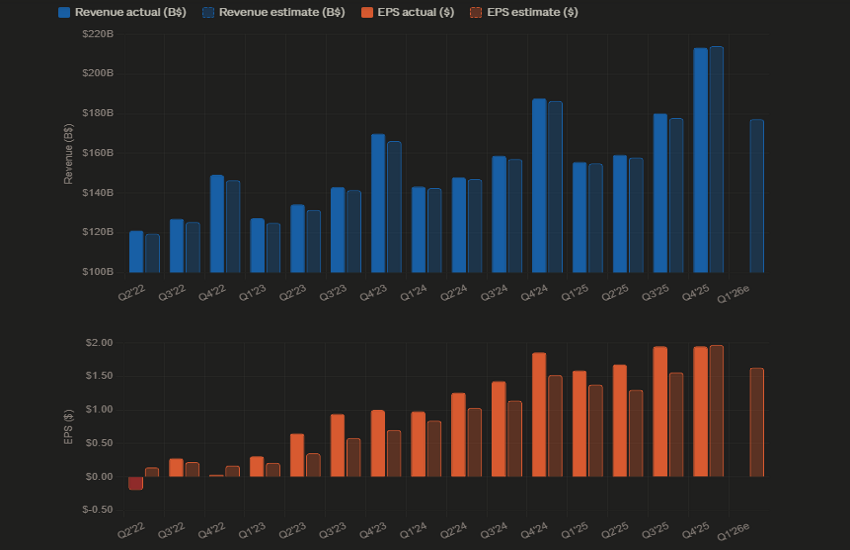

A Amazon divulga hoje os resultados do Q1 2026 após o fecho do mercado, com Wall Street à espera de um trimestre sólido, mas sem grande surpresa. As estimativas apontam para um EPS de $1,63 (alta de 2,5% em termos anuais) e receitas de aproximadamente $177 mil milhões, representando um crescimento de cerca de 14%. A empresa projetou um lucro operacional entre $16,5 e $21,5 mil milhões, com esse intervalo alargado a refletir incertezas quanto ao ritmo de absorção dos custos de infraestrutura de IA. As estimativas de CapEx aumentaram quase 4x, de $52,7 mil milhões em FY 2023 para cerca de $200 mil milhões projetados para FY 2026, tornando o guidance do Q2 e os comentários sobre ROI os pontos mais acompanhados.

Em termos de valuation, a ação negocia a cerca de 29x P/E forward, com preço-alvo médio dos analistas próximo de $295.

Quanto ao principal motor — a AWS —, as receitas do Q4 2025 cresceram 24% em termos anuais, atingindo $35,6 mil milhões, o ritmo mais rápido em 13 trimestres. Para o Q1 2026, o consenso aponta para cerca de $36,8 mil milhões, com a margem a recuar para 35,7%. Apesar de continuar mais que o dobro do tamanho da Google Cloud e significativamente maior que a Azure, a concorrência cresce rapidamente, especialmente no segmento de IA.

A publicidade tornou-se discretamente um segundo motor de lucros: um negócio anualizado superior a $80 mil milhões, com crescimento acima de 20%, capaz de compensar a pressão nas margens gerada por investimentos em IA e logística.

Para além dos indicadores principais, as apostas mais ambiciosas incluem o Leo (ex-Project Kuiper), serviço de internet via satélite para competir com a Starlink, e a sua linha de chips proprietários — Graviton, Trainium e Inferentia. Há ainda indicações de que a Amazon poderá começar a vender chips Trainium a data centers de terceiros, posicionando-se como concorrente direta da Nvidia.

No retalho, a liderança da Amazon enfrenta pressão crescente: a Walmart reforça a entrega no mesmo dia e levantamento em loja, enquanto plataformas chinesas como Temu e Shein competem em preço, e comerciantes via Shopify oferecem alternativas viáveis.

ANÁLISE TÉCNICA

O mercado de opções aponta para um movimento máximo pós-resultados de cerca de 2,7%. Com base no fecho de ontem ($259,70), isso implica um nível de alta em $266,71 (acima dos máximos anteriores) e um nível de baixa em $252,69 (ligeiramente abaixo do topo relativo de outubro).

O movimento esperado é relativamente limitado, não indicando risco excessivo no curto prazo.

Caso o preço supere os máximos recentes em $264,16, entrará em território inexplorado. Nesse cenário, posições longas podem ser mantidas, embora os indicadores estejam em zona de sobrecompra, tornando arriscado adicionar novas posições sem um reteste.

Num eventual recuo pós-resultados, os níveis a monitorizar são $248,70, $243,40 e $232,50.

A média móvel de 21 dias situa-se em $236,90, enquanto a de 50 dias está mais abaixo, próxima de $220 — um nível que implicaria uma correção mais profunda, ainda prematura dado o momentum positivo atual.