今週、世界市場の注目はアジアへ集まっている。米国と主要アジア諸国、特に中国との間で複数のハイレベル会談が予定されているためだ。

Scott Bessent米財務長官はアジア歴訪を開始し、最初の訪問先となった東京では、Sanae Takaichi首相、片山財務相、そしてKazuo Ueda日銀総裁と会談を行った。協議では為替市場やレアアース供給網が主な議題となった。

その後、一行は5月12〜13日にソウルを訪問し、He Lifeng中国副首相との事前通商協議を実施予定。これらの会談は、報復関税後に釜山で合意された1年間の貿易休戦を経て開催される、Donald Trump大統領とXi Jinping国家主席による首脳会談に向けた準備と位置付けられている。

外交日程の締めくくりとして、5月14〜15日に北京で国賓訪問が予定されている。主な経済目標は、中国による米国製品、特に農産物購入拡大を確保することとみられる。一方、中国側は重要鉱物、技術規制、制裁問題において強硬姿勢を維持する可能性が高い。

今回の訪問が商業色の強いものであることは、Elon Musk氏やTim Cook氏など米大手企業トップが同行している点からも明らかである。一方、Jensen Huang氏は不参加となっている。

こうした地政学イベントと同時に、米国では重要インフレ指標であるCPIおよびPPIが発表予定であり、いずれもさらなる上昇が見込まれている。これにより金融政策見通しへ影響が及ぶ可能性がある。

ここ数週間で、米国とユーロ圏の金利差は拡大している。以前は欧州の方が深刻なインフレショックに直面し、より厳格な金融引き締めが必要になるとの見方が支配的だった。しかし実際には、ユーロ圏経済指標は市場予想を下回り続ける一方、米経済は比較的堅調さを維持している。

米株式市場の回復により、短期的な利下げ期待は後退。また、Federal Reserveも政策スタンスをややタカ派方向へ調整しており、複数の高官が緩和バイアスからの転換を示唆している。

それにもかかわらず、米ドルは依然として相対的に弱く、EUR/USDと世界株指数の関係性が改めて注目されている。

テクニカル分析

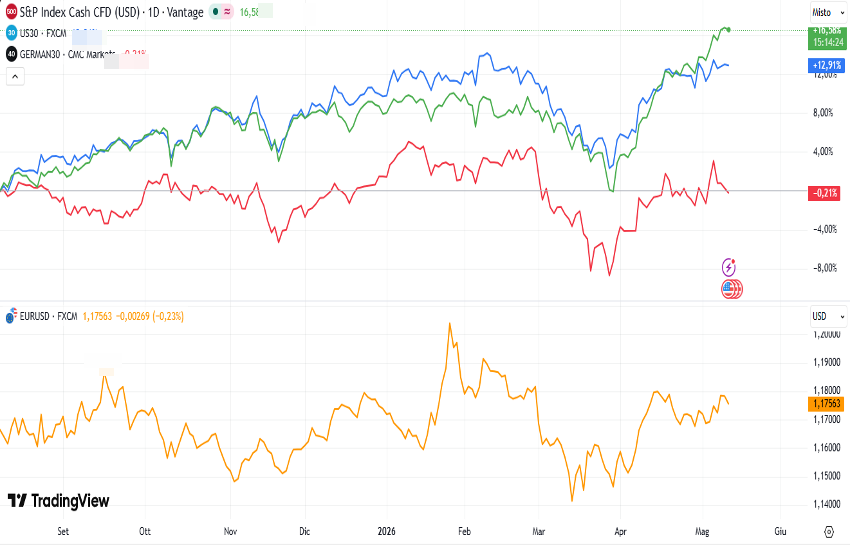

2025年9月中旬以降、S&P 500、Dow Jones Industrial Average、DAXなど主要指数は広いレンジ内で推移していたが、直近では特に米国市場を中心に上方向へブレイクしている。一方、EUR/USDは7月頃から横ばい推移を続けている。

ここで二つの重要な特徴が見られる。

第一に、適度なドル安局面において米株指数はアウトパフォームしており、12月から1月の一時的な例外を除けばこの傾向が継続している。

第二に、株式市場とEUR/USDの動きには明確な視覚的相関が存在する。EUR/USDが1.18から1.15へ下落するようなドル高局面では株式市場は弱含みやすく、逆に最近のドル安は株高を支えている。この関係性は特にDAXで顕著に確認できる。

この動きは重要であり、株価指数と為替市場を結びつける追加的な分析基準として機能している。

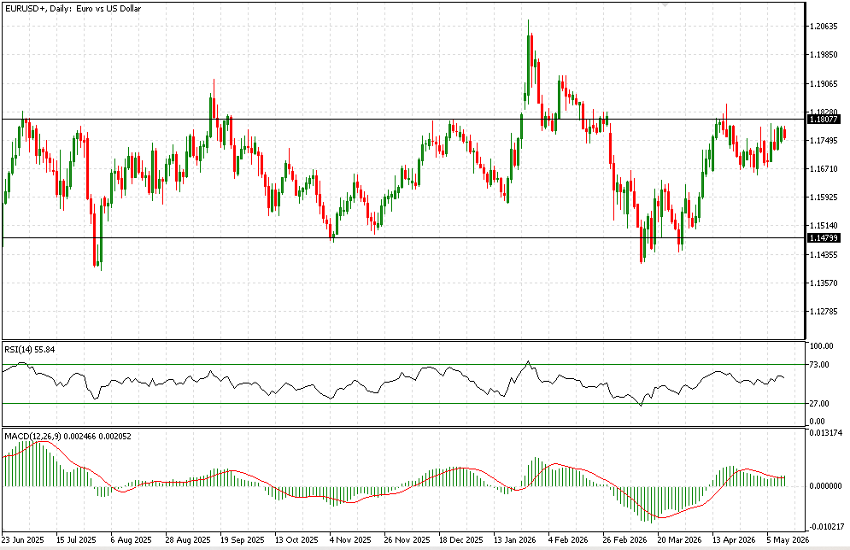

テクニカル面では、EUR/USDレンジは依然明確である。レンジ継続となれば、1.1850再テスト後に下落へ転じる可能性がある。このシナリオは、米労働市場の強さと根強いインフレ圧力とも整合的である。

EUR/USD下落は、特に米国債利回り上昇とドル高を伴う場合、現在の株式ラリー一服を示唆する可能性がある。一方で、1.20方向への持続的上昇が発生すれば、世界株式市場全体の強気モメンタムをさらに支える展開となる可能性が高い。