Esta noche marca la primera conferencia de prensa de Kevin Warsh como el 17.º presidente de la Reserva Federal, y los mercados se preparan para una reunión que será tan importante por su comunicación como por las tasas de interés. Warsh fue confirmado el 13 de mayo y asumió oficialmente el cargo el 22 de mayo, apenas semanas después de que finalizara el mandato de Jerome Powell. Heredó además un comité dividido: la decisión de mantener las tasas en abril fue aprobada por 8 votos contra 4, con disidencias en direcciones opuestas.

La decisión sobre las tasas es, en gran medida, una conclusión anticipada. Según CME FedWatch, existe aproximadamente un 97 % de probabilidad de que la Fed mantenga sin cambios su rango objetivo entre el 3,50 % y el 3,75 %. Lo que realmente hace trascendental la reunión de esta noche es la amplia transformación institucional que Warsh parece dispuesto a iniciar.

Warsh ha criticado abiertamente el modelo de orientación futura (forward guidance) de la Fed, argumentando que comunicar con demasiada anticipación la trayectoria de las tasas lleva a los responsables de la política monetaria a aferrarse a sus previsiones más tiempo del debido. Según él, esta dinámica contribuyó al costoso error de considerar la inflación como “transitoria” durante 2021 y 2022.

Su visión apunta hacia un banco central más ágil y menos comunicativo, que espere a estar frente a los datos antes de comprometerse con una dirección específica.

Uno de los aspectos más observados esta noche será si Warsh presenta su propio punto (dot) en el Resumen de Proyecciones Económicas (SEP). Aunque se espera que tanto el SEP como el gráfico de puntos sean publicados, no sorprendería que Warsh decidiera no incluir sus propias proyecciones. Sería una decisión principalmente simbólica, pero reforzaría su postura de que los responsables de la política monetaria deberían centrarse más en los datos entrantes que en las previsiones.

Mientras tanto, los puntos del resto del comité están adoptando una postura más agresiva (hawkish). Se espera que el SEP de junio muestre que el participante mediano proyecta que no habrá recortes de tasas este año, un cambio significativo respecto a marzo, cuando aún se contemplaba al menos un recorte.

Bank of America ha señalado que al menos tres miembros del FOMC podrían proyectar aumentos de tasas para 2026, un escenario que implicaría una importante reevaluación del riesgo en múltiples clases de activos.

Si Warsh decide no presentar su punto y el comunicado elimina cualquier sesgo hacia una flexibilización monetaria, los mercados recibirán una señal clara: el manual de la era Powell basado en la orientación anticipada está siendo retirado, y el nuevo presidente de la Fed se siente cómodo utilizando la ambigüedad como herramienta de política monetaria.

Análisis Técnico

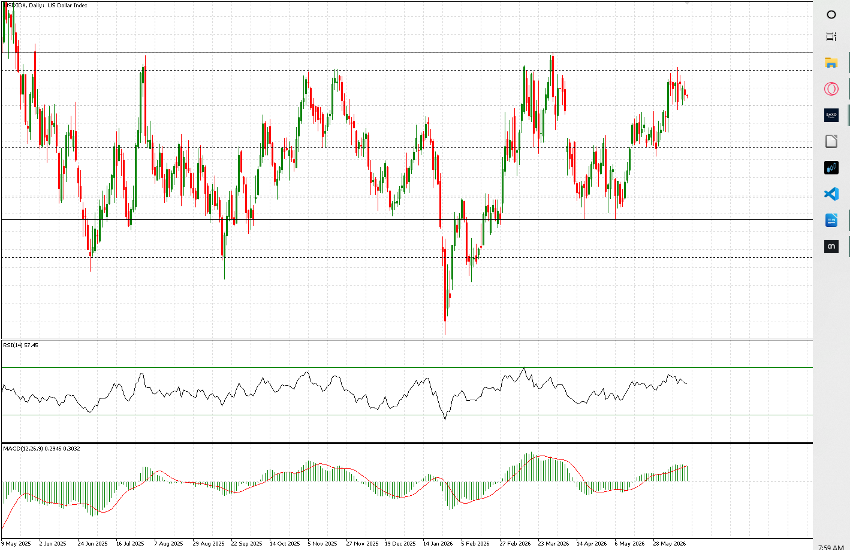

En cuanto al dólar estadounidense y al Índice del Dólar (DXY), la moneda ha mostrado una renovada fortaleza desde mediados de abril.

Tras encontrar soporte cerca de 97,30 y formar un doble suelo relativo, el índice ganó suficiente impulso para iniciar un nuevo avance hacia el nivel actual de 99,55. Como resultado, ahora cotiza en la parte superior del rango que ha contenido la acción del precio durante el último año, cuyo límite superior extremo se encuentra alrededor de 100,30.

La zona de 99,80 representa otro nivel clave de resistencia que, de hecho, fue puesto a prueba la semana pasada, generando una zona de compresión entre 99,35 y 99,80.

Cabe destacar que este es el segundo período claro de consolidación dentro del impulso alcista general. El primero ocurrió desde mediados de mayo hasta principios de junio, cuando el índice permaneció atrapado entre 98,60 y 99,15–99,20.

Estos son, esencialmente, todos los niveles técnicos relevantes en esta etapa. Incluso considerando la posible volatilidad posterior a la decisión de política monetaria y la conferencia de prensa, parece muy poco probable que el Índice del Dólar supere significativamente este rango.

Por último, vale la pena aclarar la posición actual del mercado respecto a la trayectoria de las tasas de interés.

La curva de futuros apunta a un período prolongado de estabilidad monetaria, con solo una ligera inclinación hacia la posibilidad de una nueva subida de tasas. A partir de septiembre, las probabilidades favorecen marginalmente tasas más altas, aunque la diferencia sigue siendo mínima.

Actualmente, el mercado asigna una probabilidad del 42,5 % a una tasa de referencia entre el 3,75 % y el 4,00 %, frente al 40,7 % correspondiente al escenario alternativo.