El petróleo Brent del Reino Unido ha regresado a niveles cercanos a los que registraba antes del estallido del conflicto en Medio Oriente. El Brent cerró en 73.52 dólares el 27 de febrero, frente a su precio actual de 76.70 dólares, una diferencia de apenas 4.3%. Esto representa una marcada reversión respecto al período de escalada, cuando los precios llegaron a superar los 120 dólares.

Los acontecimientos más recientes han añadido presión adicional sobre el mercado petrolero. Más de 11,000 marinos mercantes que permanecían varados en el Golfo Pérsico comenzarán a transitar nuevamente por el Estrecho de Ormuz tras obtener garantías de seguridad. La operación se llevará a cabo en estrecha cooperación con Irán, Omán, otros estados costeros de la región, Estados Unidos y la industria marítima internacional.

Se trata de una evolución positiva tanto para los precios del petróleo como para las expectativas globales de inflación. Además, el Senado de Estados Unidos aprobó una resolución oficial solicitando el fin del conflicto con Irán. Las implicaciones prácticas y legales de esta resolución aún están por definirse.

La tasa de inflación implícita a 10 años de Estados Unidos, que refleja las expectativas de inflación de largo plazo del mercado, ha caído con fuerza desde el 2.50% hasta el 2.20% durante el último mes. Este movimiento también se ha reflejado en un fuerte aumento de los rendimientos reales, que han avanzado mucho más que los rendimientos nominales.

Las tasas reales continúan siendo uno de los principales obstáculos para los metales preciosos y ayudan a explicar la presión observada recientemente en todo el sector. La fortaleza del dólar estadounidense ha reforzado esta dinámica, con el DXY cotizando actualmente en su nivel más alto en un año. Esto refleja un mecanismo clásico de transmisión entre petróleo, expectativas de inflación, rendimientos reales, dólar estadounidense y otras clases de activos.

Fuente: Bloomberg

Un desarrollo particularmente relevante ha sido el cambio en las correlaciones de mercado. Desde marzo hasta mediados de mayo, las tasas de interés de corto plazo en Estados Unidos y los precios del petróleo mostraron una correlación casi perfecta, ya que un petróleo más caro implicaba mayores presiones inflacionarias y tasas más elevadas. Sin embargo, esa relación prácticamente se ha desacoplado por completo.

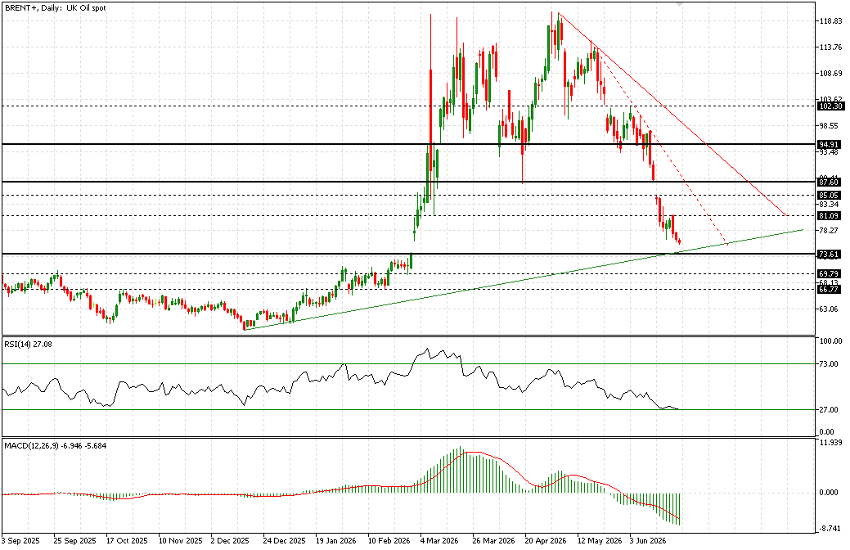

Análisis Técnico

La caída del Brent comenzó el 5 de mayo desde niveles superiores a los 119 dólares. Desde entonces, el precio ha retrocedido más de 40 dólares, equivalente a una caída superior al 35%, en apenas 38 sesiones bursátiles.

El primer nivel clave en ceder fue 94.91 dólares, perforado el 11 de junio mediante una amplia vela bajista tipo Marubozu. Posteriormente, el mercado rompió por debajo de los 87.60 dólares, nivel que quedó atrás tras un gap bajista registrado el 15 de junio.

La zona de 73.50 dólares se encuentra ahora muy cerca de los niveles actuales. Este nivel corresponde al último cierre registrado antes del inicio del conflicto y coincide además con una débil línea de tendencia alcista originada durante la recuperación observada a finales de diciembre de 2025.

Por el lado bajista, dos líneas de tendencia descendentes continúan siendo relevantes. La más pronunciada se originó el 19 de mayo y ya ha sido validada en tres ocasiones durante este mes. Sin embargo, actualmente se encuentra muy por encima del precio de mercado y solo volvería a ser relevante si el petróleo inicia un rebote sostenido.

Por ahora, la tendencia bajista sigue activa y tratar de anticipar un suelo podría no ser la estrategia más sólida. Los indicadores técnicos continúan mostrando debilidad, aunque todavía no presentan condiciones extremas de sobreventa. Un movimiento hacia los 73.50 dólares parece razonable. Una ruptura decisiva por debajo de ese soporte abriría la puerta a una caída adicional hacia la zona de 69.80 dólares, aunque este escenario resulta más difícil de justificar desde una perspectiva fundamental.

Al alza, los niveles clave a vigilar se sitúan en 78 dólares, seguidos por 81.10 y 85 dólares. Por encima de estas zonas, las líneas de tendencia bajistas previamente identificadas volverían a cobrar protagonismo.