週末の市場は、相反する地政学ヘッドラインに大きく左右された。

土曜日には、米国とイスラエルによるイラン攻撃が差し迫っているとの報道が浮上した。しかしその後、60日間停戦案を含む合意が近いとの報道が流れ、市場は急反転した。

一方で、イラン側はTrump政権が強調した複数の内容を否定しており、実際の合意内容に対する疑念も高まっている。

それでも明確なのは、外交努力が加速しているという点である。

パキスタン陸軍トップのMunir氏は、交渉仲介を目的としてテヘランを訪問した。同時に、Marco Rubio米国務長官は、代替措置を検討する前にあらゆる外交手段を追求すると述べた。

メモリアルデーによる流動性低下にもかかわらず、市場は明確に反応した。

原油価格は6.5%急落。また、米10年国債利回りも低下し、対応する先物価格は0.44%上昇した。

これが貴金属市場を支援する形となった。

Silverは2.88%上昇し77.68ドル、Goldは1.05%上昇している。

これは銀が金に対して「ハイベータ資産」であることを改めて示している。つまり、価格変動を上下両方向へ増幅しやすい性質を持つ。

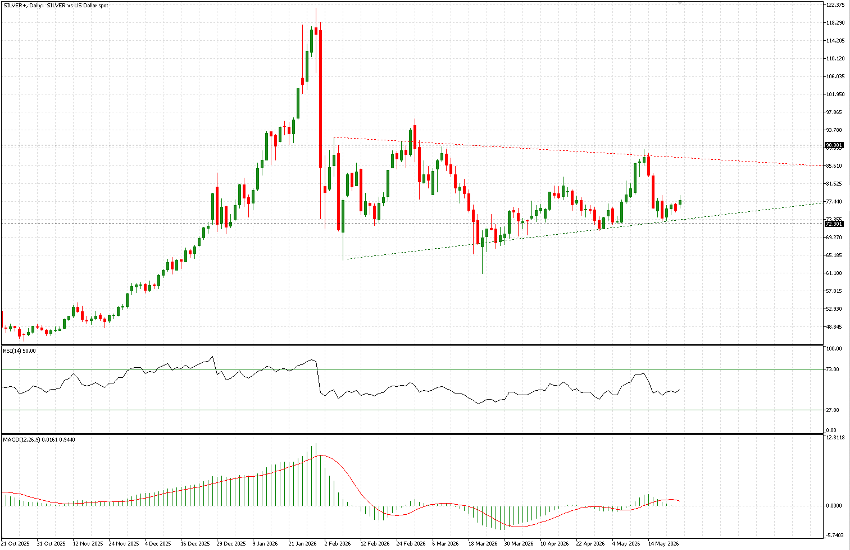

テクニカル分析

1月初旬の急落後、銀は調整局面へ入った。

この下落は、それ以前の急激かつ長期間にわたる上昇ラリーの後に発生したものである。

現在の価格は、およそ72〜90.50の広いレンジ内で安定して推移している。

このレンジ内では、高値切り下げ・安値切り上げを伴う圧縮パターンが形成されており、三角持ち合いに近い構造となっている。

ただし、価格は依然としてレンジ上限付近で弱さを示している。

85〜90ゾーンへ向かうたびに上値を抑えられており、数週間前の直近上昇でも同様の展開となった。

価格は最近、下限サポートも再テストしており、先週火曜日には73.07まで下落した。

この三角構造が維持される限り、ベースケースとしては徐々に上方向を試す展開が想定され、87付近が潜在的ターゲットとなる。

現在の銀上昇は利回り低下に支えられているものの、金属市場全体の見通しは依然不透明である。

特に、実質金利とインフレの関係性が重要なドライバーとなり続けている。

原油価格は今回下落したとはいえ、2月末以前の水準と比較すると過去3か月間で依然40〜60%高い水準で推移している。

株式市場には楽観論も見られるが、こうした高止まりした価格が最終的に広範なインフレへ波及しないと想定するのは難しい。

その結果、金利が急速かつ持続的に低下するとの期待は、やや楽観的過ぎる可能性がある。

短期的には銀上昇が戦術的な機会を提供する可能性はあるものの、現環境では「押し目買い」よりも「戻り売り」が中長期戦略として優位となる可能性が高い。