Ayer se registró una sesión altamente volátil en los futuros del petróleo, con precios que oscilaron bruscamente a lo largo del día antes de cerrar cerca de sus niveles de apertura. El WTI mostró un rango intradía de $6.60 entre su máximo y mínimo, finalizando apenas $0.10 por encima de su apertura y formando un Doji en términos de velas japonesas. El Brent siguió un patrón muy similar.

Esta acción del precio se desarrolló en medio de un flujo constante de noticias y especulación en el mercado. Un informe de Al Arabiya que sugería la disposición de Irán a aceptar una tregua prolongada y una congelación nuclear a largo plazo presionó inicialmente a la baja los futuros. Poco después, Axios informó que un alto funcionario de EE. UU. consideraba insuficiente la propuesta, lo que provocó un repunte en los precios. Más tarde, Donald Trump afirmó haber evitado un ataque militar inminente, añadiendo aún más incertidumbre.

Como se mencionó en un análisis previo, los futuros del petróleo son inherentemente volátiles, y los actuales desarrollos geopolíticos están amplificando ese comportamiento. Una estrategia previamente destacada fue operar el diferencial entre WTI y Brent para ayudar a mitigar el riesgo direccional. Este enfoque se basa en la cointegración estadística de ambos benchmarks, lo que implica que su diferencial de precios tiende a mantenerse relativamente estable en el tiempo y puede modelarse mediante parámetros como la media y la desviación estándar.

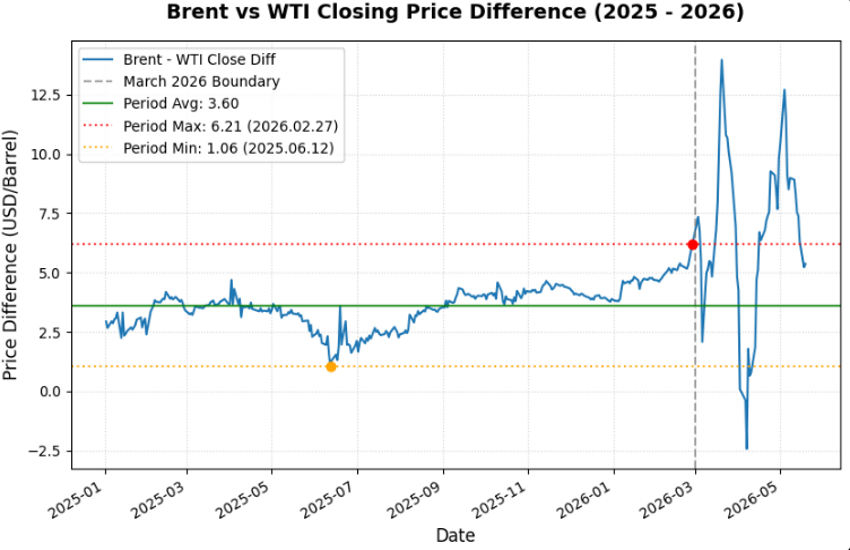

El análisis histórico identificó niveles máximos y mínimos relativamente consistentes para el diferencial, proporcionando referencias útiles para la toma de decisiones. Aunque las condiciones actuales han llevado el diferencial más allá de los rangos históricos típicos, la lógica subyacente del trading de spreads sigue siendo válida.

Análisis Técnico

Todos los datos utilizados en este análisis fueron obtenidos de la plataforma MT5. Una guía detallada sobre cómo extraer estos datos se proporcionará en una próxima publicación educativa.

Utilizando un conjunto de datos históricos desde enero de 2025, el diferencial mostró una prima máxima del Brent de $6.21 y un mínimo de $1.06, con un promedio de $3.60. Aunque esto no resulta evidente en un periodo limitado, ampliar el análisis hacia atrás confirma que estos niveles han definido históricamente el rango normal del diferencial.

Desde una perspectiva operativa, cuando el diferencial se acercaba a $1, ofrecía oportunidades para comprar Brent y vender WTI, anticipando una ampliación hacia la media. Por el contrario, cerca del nivel de $6, comprar WTI y vender Brent podía posicionar para una compresión del diferencial. Este enfoque de valor relativo reduce la exposición directa a los movimientos direccionales del mercado.

El entorno actual, sin embargo, representa una desviación extrema. En los últimos dos meses, el diferencial se ha expandido muy por encima de los niveles históricos, lo que refleja condiciones excepcionales en los mercados energéticos. A pesar de ello, el marco estratégico sigue siendo relevante, al tiempo que subraya la importancia de la gestión del riesgo.

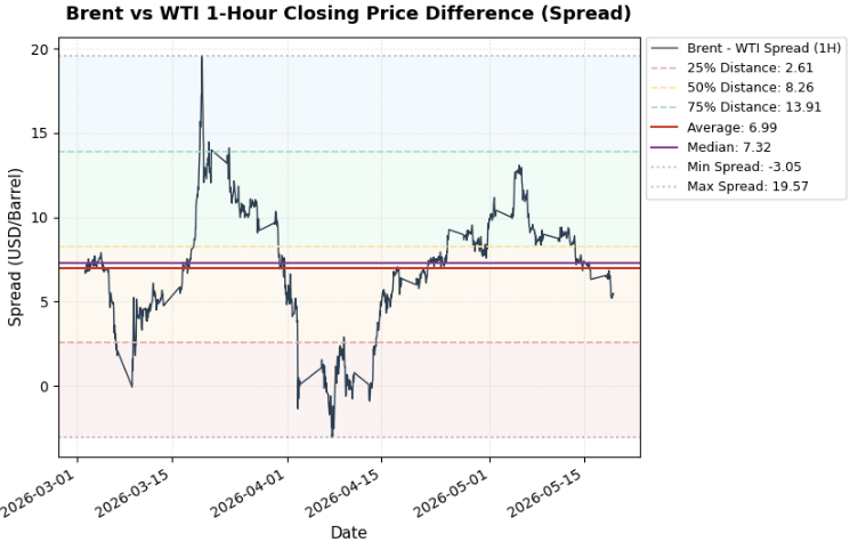

Un análisis más detallado en el gráfico de una hora muestra un máximo de $19.57 e incluso un mínimo negativo de $3.05, ambos resultados altamente inusuales. El promedio del diferencial durante este periodo ha sido de aproximadamente $7. Comparado con el promedio a largo plazo de $3.60, esto sugiere un posible proceso de normalización gradual, implicando una mayor compresión desde los niveles recientes, con el diferencial alrededor de $5.46.

En términos prácticos, este escenario favorecería posiciones largas en WTI y cortas en Brent. Cabe destacar que el diferencial ya ha descendido desde niveles cercanos a $13, lo que indica que la normalización podría estar en marcha.

Los participantes del mercado deben extraer sus propias conclusiones en función de su horizonte de inversión y tolerancia al riesgo. Este análisis tiene como objetivo ilustrar una metodología, no proporcionar recomendaciones específicas de trading.

Por último, es importante considerar las especificaciones de los contratos. Los futuros de Brent y WTI tienen diferentes fechas de vencimiento, lo que puede afectar las posiciones en el diferencial. Asimismo, los costes de financiación, incluidos los swaps, deben evaluarse cuidadosamente al gestionar operaciones.