El USDCHF cotizaba alrededor de 0.8088 al momento de redactar este informe, alejándose del máximo de un año cercano a 0.8139 alcanzado el 24 de junio, a medida que se moderaba la demanda por el dólar estadounidense. Aun así, el franco suizo sigue siendo aproximadamente un 6.3% más débil frente al dólar en comparación con los mínimos registrados en enero de 2026.

Pese a esta debilidad durante el año, el franco continúa siendo una de las divisas más sólidas del mundo. En su reunión de junio, el Banco Nacional Suizo (SNB) mantuvo su tasa de interés en 0% por cuarta reunión consecutiva, mientras que la inflación aumentó solo ligeramente del 0.1% en febrero al 0.6% en mayo, permaneciendo cómodamente dentro del rango objetivo del 0% al 2%.

Esta combinación de una moneda estructuralmente fuerte y tasas cercanas a cero resulta particularmente llamativa, ya que desafía lo que normalmente plantea la teoría de la paridad de tasas de interés. El franco no conserva su fortaleza por ofrecer mayores rendimientos, sino por el respaldo de la estabilidad política de Suiza, sus superávits en cuenta corriente, la profundidad de sus mercados financieros y su condición de activo refugio durante períodos de aversión al riesgo.

Las bajas tasas son posibles precisamente porque la fortaleza estructural del franco ya contribuye a contener la inflación. Una moneda fuerte ayuda a reducir el costo de las importaciones, que representan cerca del 22% de la canasta del IPC, incluso cuando aumentan los precios de la energía.

La política cambiaria de Suiza también difiere significativamente de la de Japón. Mientras el Banco de Japón ha intervenido para frenar la debilidad del yen, el SNB enfrenta el desafío opuesto: evitar una apreciación excesiva del franco durante episodios de fuerte demanda por activos refugio, ya que ello puede generar presiones desinflacionarias e incluso afectar negativamente al sector exportador.

Por esta razón, cuando el SNB interviene en el mercado cambiario suele hacerlo vendiendo francos para limitar una apreciación excesiva, en lugar de comprar su propia moneda. Actualmente, el banco central mantiene una postura de intervención únicamente “si es necesario”, reservando estas acciones para episodios de fortalecimiento excesivo del franco, como ocurrió durante la búsqueda de refugio observada a comienzos de 2026.

Análisis Técnico

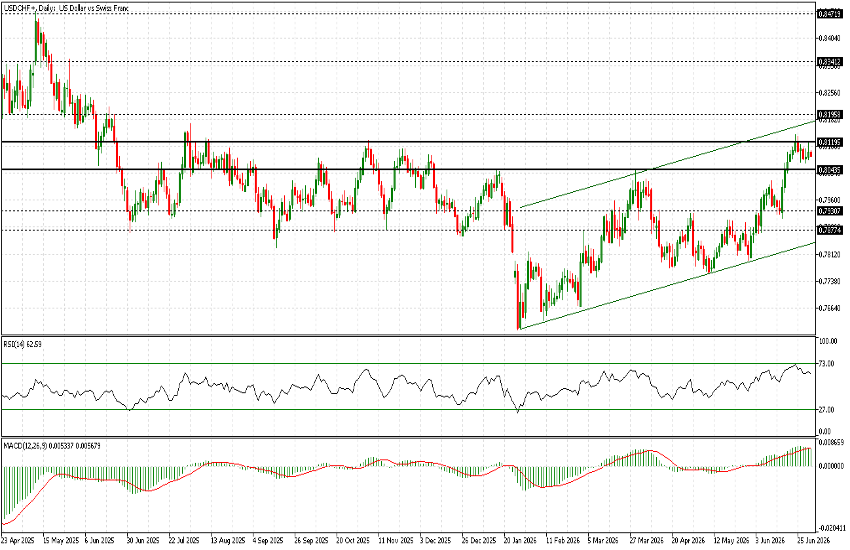

El USDCHF continúa cerca de una importante zona de resistencia tras recuperarse de forma sostenida desde el mínimo de 0.7604 registrado en enero. Desde entonces, el par ha evolucionado dentro de un canal alcista bien definido, cuyo límite superior converge actualmente entre 0.8180 y 0.8200.

La zona comprendida entre 0.8180 y 0.8200 representa una resistencia técnica relevante, ya que coincide tanto con la parte superior del canal alcista como con un nivel que ha frenado varios intentos de subida durante 2025. El comportamiento del precio en esta área será determinante para evaluar si la recuperación puede extenderse.

Los indicadores técnicos mantienen un sesgo positivo y todavía se encuentran lejos de niveles de sobrecompra, lo que deja margen para nuevas alzas si el precio logra superar esta resistencia.

Una ruptura sostenida por encima de 0.8200 abriría el camino hacia los siguientes objetivos en 0.8340 y 0.8470, aunque por ahora ese escenario sigue siendo secundario.

A la baja, el primer soporte se sitúa en 0.7930, seguido por el nivel más importante de 0.7875. Una caída por debajo de estas zonas debilitaría la estructura alcista de corto plazo, aunque actualmente no constituye el escenario base.

En conjunto, el USDCHF permanece cerca de una resistencia clave, pero el panorama técnico continúa favoreciendo una visión moderadamente positiva mientras el par se mantenga por encima de los niveles de soporte cercanos.