S&P 500: Rally por Impulso Fiscal y Valoraciones

El reciente rally que llevó al S&P 500 a subir un 13.7% desde los mínimos intradía del 30 de marzo hasta los máximos del 17 de abril—en solo 13 sesiones—tiene una explicación principal: el intento de alcanzar una resolución diplomática al conflicto actual y el consecuente alto el fuego de dos semanas, que expira esta noche. También se han sugerido otras explicaciones, incluyendo coberturas gamma por parte de mesas de opciones en grandes creadores de mercado, lo que podría haberlos obligado a comprar activos subyacentes para rebalancear exposición, aunque este factor es más técnico.

Aquí nos centramos en dos impulsores adicionales: la temporada fiscal en EE. UU., que finalizó el 15 de abril, y las valoraciones, reflejadas en la actual temporada de resultados—ya en curso—y en las expectativas de los analistas.

El plazo fiscal de abril y la OBBBA

La One Big Beautiful Bill Act (firmada en el verano de 2025) introdujo retroactivamente nuevas deducciones fiscales para propinas, horas extra, intereses de préstamos de autos, un mayor crédito fiscal por hijos y un aumento del límite SALT. Dado que el IRS no ajustó las tablas de retención durante 2025, los contribuyentes retuvieron en exceso durante el año y ahora están recibiendo devoluciones inusualmente altas, beneficiando a consumidores de ingresos medios y altos. El IRS ha devuelto más de $202 mil millones en esta temporada, con un reembolso promedio de $3,571.

Estas devoluciones más altas están funcionando efectivamente como un nuevo estímulo, impulsando la demanda del consumidor a inicios del año. Si se gastan rápidamente, podrían sostener tanto el crecimiento económico como una inflación por encima de la tendencia hasta bien entrado 2026. El aumento del ingreso disponible de los hogares podría, a su vez, reforzar las expectativas de beneficios corporativos—un pilar clave de las valoraciones bursátiles.

Temporada de resultados en EE. UU. y ratios fundamentales

Los primeros resultados han sido sólidos. En esta etapa, el 88% de las empresas del S&P 500 que han reportado han superado las estimaciones de EPS—por encima del promedio a 1 año (79%), a 5 años (78%) y a 10 años (76%). FactSet había previsto un crecimiento de beneficios de aproximadamente 12.5% para el S&P 500 en el Q1 2026, marcando un sexto trimestre consecutivo de crecimiento de dos dígitos.

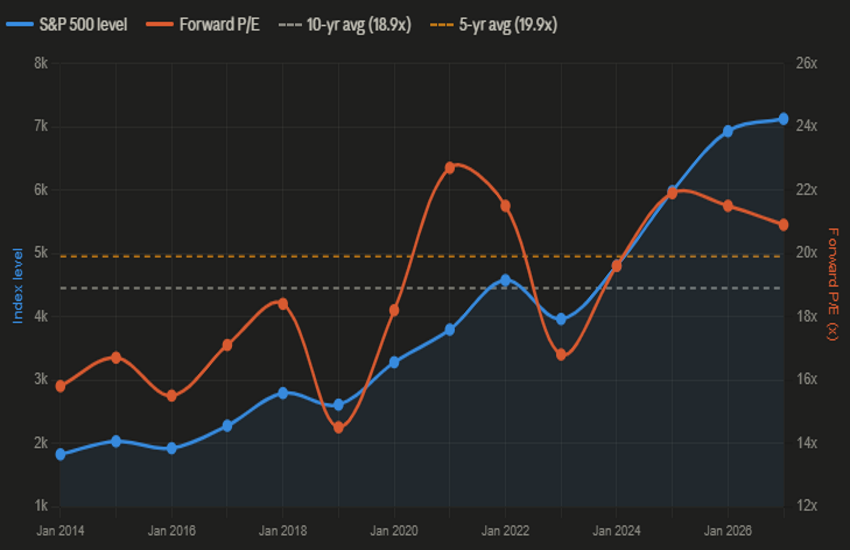

El P/E forward a 12 meses del S&P 500 se sitúa actualmente en 20.9x, por encima del promedio a 5 años (19.9x) y a 10 años (18.9x). Para el conjunto de 2026, los analistas proyectan un crecimiento de beneficios del 18%, con aceleración trimestral a lo largo del año: Q2 en 20.1%, Q3 en 22.2% y Q4 en 19.9%. Si estas proyecciones se cumplen, el P/E forward se comprimiría a medida que los beneficios alcancen los precios—el escenario clásico alcista.

El gráfico a continuación combina el precio del S&P 500 (eje izquierdo) con su P/E forward (eje derecho). Dado que los datos son anuales, la caída de marzo no se refleja, con un punto adicional incluido para el 1 de abril. El crecimiento estimado actual sugiere que el índice parece fundamentalmente más barato hoy que en enero de 2026, cuando cotizaba alrededor de 6,920 (aproximadamente 200 puntos más bajo), y aún más en comparación con enero de 2025.

Sin embargo, todo esto se basa en estimaciones. El mercado está descontando un escenario optimista en el que los riesgos geopolíticos se mantienen contenidos y la productividad impulsada por la IA sostiene un crecimiento de beneficios por encima de la tendencia. Si la guía empeora a medida que se publican más resultados, esta tesis será puesta a prueba. Cabe destacar que una parte significativa de las empresas se está absteniendo de emitir guías claras a futuro debido a la incertidumbre persistente—en contraste con la confianza de los analistas y en línea con las retiradas de guías relacionadas con aranceles observadas el año pasado.